Spaar ik al voldoende om mijn huidige levensstandaard na mijn pensioen te kunnen aanhouden?

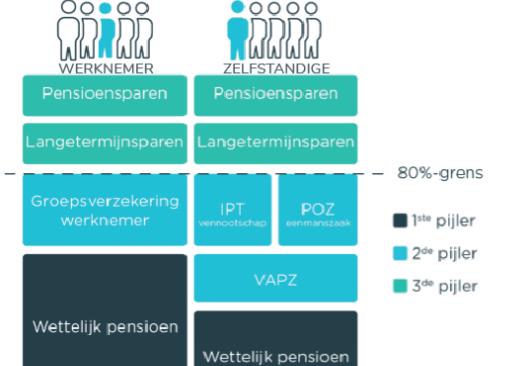

Sinds je bent gestart als ondernemer, zet je waarschijnlijk al een centje opzij voor later via het VAPZ (Vrij Aanvullend Pensioen voor Zelfstandigen). Hiermee kun je echter maximaal 3.447,62 euro per jaar sparen en dat volstaat vaak niet om na je pensioen je huidige levensstandaard aan te houden. Gelukkig bestaan er nog andere formules die je kunt combineren met het VAPZ. Op die manier kun je je pensioen op hetzelfde niveau brengen als dat van een werknemer met een groepsverzekering.

Heb je een vennootschap? Dan kan je als aanvulling op je VAPZ intekenen op een IPT (Individuele Pensioenstoezegging). De premies voor deze levensverzekering worden betaald door de vennootschap, maar jij bent als bedrijfsleider wel de begunstigde van het verzekeringscontract. Deze manier van pensioensparen is voor jouw vennootschap bovendien ook fiscaal voordelig, want de gestorte premies zijn voor de vennootschap volledig aftrekbaar als beroepskosten. De enige voorwaarde is dat je voldoet aan de befaamde 80%-regel. Die bepaalt dat de som van je wettelijke pensioen (eerste pensioenpijler) en het opgebouwde kapitaal van het VAPZ én de IPT (de tweede pensioenpijler) niet hoger mag zijn dan tachtig procent van je huidig bruto belastbaar inkomen. Zolang je je aan de 80%-regel houdt, beslis je dus zelf hoeveel je vennootschap in de IPT stort. Het rendement hangt af van de gekozen formule: tak 21 (gegarandeerd rendement) of tak 23 (potentieel hoger rendement maar meer risico). Een IPT is enkel beschikbaar voor bedrijfsleiders met een vennootschap, die een regelmatig en maandelijks loon ontvangen.

Sinds 2018 bestaat er ook voor zelfstandigen zonder vennootschap - de eenmanszaken - een gelijkaardige formule: de Pensioensovereenkomst voor Zelfstandigen (POZ). Grosso modo gelden voor de POZ dezelfde principes als voor een IPT: je belegt in een tak 21- of tak 23-product en kan zoveel storten als je zelf wil, zolang je je maar aan de regel van 80% houdt. Op de gestorte premies krijg je een belastingvoordeel van dertig procent. Op zich mooi, maar een VAPZ (max. 3.447,62 euro per jaar) en het pensioensparen (max. 980 per jaar) en langetermijnsparen (max. 2.350 euro per jaar) uit de derde pensioenpijler blijven fiscaal voordeliger. Dat maakt dat een POZ vooral interessant is voor zelfstandigen die hun pensioenpotje al volledig gevuld hebben en toch nog bijkomend wat opzij willen zetten.

Zeer interessant om te weten is dat de drie formules voor zelfstandigen uit de tweede pensioenpijler (VAPZ, IPT en POZ) één groot voordeel gemeen hebben. Je kan namelijk een voorschot op je kapitaal aanvragen om de aankoop, bouw of verbouwing van vastgoed (enkel voor privéprojecten binnen de EER) te financieren.

Als ik mijn gebouw of materiaal niet meer kan gebruiken door materiële schade, is mijn omzet dan beschermd?

Nu je onderneming op volle toeren draait, zou het spijtig zijn om de activiteiten stil te leggen door materiële schade aan je gebouw of inboedel. Een werkonderbreking kan immers belangrijke financiële gevolgen met zich meebrengen. Stel, je bent schrijnwerker en plots staat je atelier anderhalve meter onder water. Je machines zijn kapot en de goederen zijn beschadigd. Je moet het atelier een tijdje sluiten om het water weg te pompen, de modder op te ruimen en een nieuwe machine te bestellen. Eens die geleverd is, moet je van vooraf aan beginnen, want de beschadigde stukken kun je natuurlijk niet meer verkopen.

Gelukkig bestaat er een verzekering die je beschermt tegen omzetverlies na een schadegeval: de bedrijfsschadeverzekering. Vaak is dit een extra optie die je kunt toevoegen aan je professionele brandverzekering. De bedrijfsschadeverzekering zorgt ervoor dat jouw financiële situatie dezelfde blijft als voor het schadegeval.

Wat gebeurt er met mijn onderneming als ik zou overlijden?

Nu je zoveel geïnvesteerd hebt in je zaak, zou het bijzonder jammer als jouw overlijden ook meteen het einde van je onderneming betekent. Om de continuïteit van je bedrijf te waarborgen, kun je een overlijdensverzekering of keymanverzekering - een keyman is een persoon binnen een bedrijf (zoals de bedrijfsleider) wiens rol essentieel is voor een goede werking van het bedrijf - nemen. De vennootschap sluit de verzekering af op het hoofd van de keyman en krijgt een kapitaal uitgekeerd als deze keyman wegvalt door overlijden of arbeidsongeschiktheid. De gestorte premies zijn volledig fiscaal aftrekbaar voor de vennootschap.

Met het geld dat je bedrijf na je overlijden krijgt, zou het bijvoorbeeld een andere bestuurder in dienst kunnen nemen in afwachting van een definitieve overname door een onafhankelijke koper. De verzekering kan ook nuttig zijn voor eventuele mede-vennoten, die met de overlijdensuitkering jouw aandelen zouden kunnen overkopen van jouw erfgenamen. Als je onderneming een investeringskrediet zou lopen hebben, kan het kapitaal ook dienen voor het terugbetalen van de lening. In geval van arbeidsongeschiktheid kan de keymanverzekering hetzij de vaste kosten van de onderneming, hetzij tot tachtig procent van de omzet van de onderneming dekken.

Je kunt kiezen voor een formule met constant of afnemend kapitaal. Bij een overlijdensverzekering met constant kapitaal blijft de uitkering gelijk gedurende de looptijd van het contract. Dus of je nu aan het begin of het einde van het contract overlijdt, je vennootschap zal exact hetzelfde bedrag vergoed krijgen. De overlijdensverzekering met afnemend kapitaal - ook wel schuldsaldoverzekering genoemd - is vooral interessant voor ondernemingen die een lening lopen hebben. De overlijdensuitkering dient in dat geval voornamelijk om het openstaande krediet terug te betalen. Het verzekerde kapitaal neemt dan ook op hetzelfde ritme af als het openstaande kapitaal.

Heb je vragen of wil je contact opnemen met een van onze experts?