Est-ce que j'épargne suffisamment pour maintenir mon niveau de vie actuel lorsque je prendrai ma pension ?

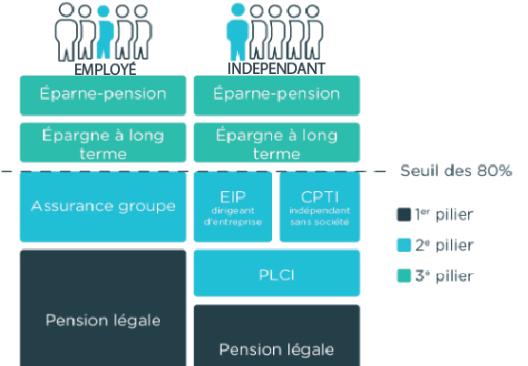

Depuis que vous avez créé votre entreprise, vous avez probablement mis de côté un peu d'argent pour plus tard via la PLCI (Pension libre complémentaire pour les indépendants). Mais celle-ci ne vous permet d'épargner qu'un maximum de 3.447,62 euros par an, ce qui est souvent insuffisant pour maintenir votre niveau de vie actuel une fois que vous aurez pris votre retraite. Heureusement, il existe d'autres formules, qui peuvent être associées à la PLCI. Celles-ci vous permettent de porter votre pension au même niveau que celle d'un travailleur bénéficiant d'une assurance de groupe.

Vous avez une société ? Dans ce cas, vous pouvez, pour compléter votre PLCI, souscrire un EIP (Engagement individuel de pension). Les primes de cette assurance-vie sont payées par la société, mais vous, en tant que dirigeant, êtes le bénéficiaire du contrat d'assurance. Cette façon d'épargner pour la pension est également fiscalement avantageuse pour votre entreprise, car les primes versées sont entièrement déductibles en tant que frais professionnels. La seule condition est que vous respectiez la fameuse règle des 80%. Elle stipule que la somme de votre pension légale (le premier pilier de la pension) et du capital constitué avec la PLCI et l'EIP (le deuxième pilier de la pension) ne peut dépasser quatre-vingts pour cent de votre dernière rémunération brute annuelle normale. Ainsi, tant que vous respectez la règle des 80%, vous décidez du montant que vous versez pour l'EIP. Le rendement dépend de la formule choisie : branche 21 (rendement garanti) ou branche 23 (rendement potentiellement plus élevé, mais davantage de risque). Un EIP n'est disponible que pour les chefs d'entreprise qui touchent un salaire mensuel régulier.

Depuis 2018, il existe également une formule similaire pour les indépendants sans société - les unipersonnelles : la Convention de pension pour travailleur indépendant (CPTI). Grosso modo, les mêmes principes que pour un EIP s'appliquent à la CPTI : vous investissez dans un produit de la branche 21 ou de la branche 23 et pouvez verser autant que vous le souhaitez, tant que vous respectez la règle des 80%. Vous bénéficiez d'un avantage fiscal de 30% sur les primes versées. Une formule intéressante, mais une PLCI (max. 3.447,62 euros par an), l'épargne-pension (max. 980 euros par an) et l'épargne à long terme (max. 2.350 euros par an) du troisième pilier de la pension restent fiscalement plus avantageuses. La CPTI est particulièrement intéressante pour les travailleurs indépendants qui ont déjà rempli leur pot de pension et qui veulent mettre encore un peu d'argent de côté.

Il est très intéressant de savoir que les trois formules pour les indépendants dans le deuxième pilier de la pension (PLCI, EIP et CPTI) ont un avantage majeur en commun. Vous pouvez demander une avance sur votre capital afin de financer l'achat, la construction ou la rénovation d'un bien immobilier (uniquement pour les projets privés au sein de l'EEE).

Si je ne peux plus utiliser mon bâtiment ou mon matériel en raison de dommages matériels, mon chiffre d'affaires est-il protégé ?

Maintenant que votre entreprise tourne à plein régime, il serait dommage de devoir la mettre à l'arrêt en raison de dommages matériels à votre bâtiment ou à son contenu. Car un arrêt de travail peut avoir des conséquences financières importantes. Supposons que vous êtes charpentier et que votre atelier se retrouve soudainement à un mètre et demi sous eau. Vos machines sont cassées et vos marchandises abîmées. Vous devez fermer l'atelier pendant un certain temps pour pomper l'eau, nettoyer la boue et commander une nouvelle machine. Une fois la livraison effectuée, vous devez tout recommencer, car les pièces endommagées ne peuvent évidemment pas être vendues.

Heureusement, il existe une assurance qui vous protège contre la perte de chiffre d'affaires après un accident : l'assurance perte d'exploitation. Il s'agit souvent d'une option supplémentaire que vous pouvez ajouter à votre assurance incendie professionnelle. Grâce à l'assurance perte d'exploitation, votre situation financière reste la même qu'avant le sinistre.

Qu'adviendra-t-il de mon entreprise si je décède ?

Maintenant que vous avez tant investi dans votre entreprise, il serait dommage que votre décès marque la fin de celle-ci. Pour assurer la continuité de votre entreprise, vous pouvez souscrire une assurance-décès ou une assurance keyman - le keyman ou homme-clé est une personne au sein d'une entreprise (comme le directeur) dont le rôle est essentiel au bon fonctionnement de celle-ci. La société souscrit l'assurance sur la tête de l'homme-clé et touche un capital si celui-ci décède ou tombe en incapacité de travail. Les primes versées sont entièrement déductibles fiscalement pour l'entreprise.

Avec l'argent que votre entreprise reçoit après votre décès, elle peut, par exemple, engager un autre directeur en attendant une reprise définitive par un acheteur indépendant. L'assurance peut également être utile pour les éventuels co-associés, qui pourraient utiliser le capital décès pour racheter vos parts à vos héritiers. Si votre entreprise bénéficie d'un crédit d'investissement, le capital peut également être utilisé pour rembourser le prêt. En cas d’incapacité de travail, le keyman peut couvrir soit les frais fixes de la société, soit jusqu’à quatre-vingts pour cent du chiffre d'affaires de la société.

Vous pouvez choisir une formule à capital constant ou décroissant. Dans le cas d'une assurance-décès à capital constant, la prestation reste la même pendant toute la durée du contrat. Ainsi, que vous décédiez au début ou à la fin du contrat, votre entreprise recevra exactement le même montant. L'assurance-décès à capital décroissant - également appelée assurance solde restant dû - est particulièrement intéressante pour les entreprises qui ont un prêt en cours. Dans ce cas, le capital décès sert principalement à rembourser le crédit en cours. Le capital assuré diminue donc au même rythme que le capital restant.

Vous avez des questions ou vous souhaitez prendre contact avec un de nos experts ?